A co mpter du 1er janvier 2015, les très petites entreprises (moins de dix salariés et chiffre d’affaires annuel ou total de bilan n’excédant pas 2 millions d’euros) exerçant une activité commerciale dans un quartier prioritaire de la politique de la ville (QPV) peuvent bénéficier d’exonérations temporaires de cotisation foncière des entreprises (CFE), de cotisation sur la valeur ajoutée des entreprises (CVAE) et de taxe foncière sur les propriétés bâties (TFPB).

mpter du 1er janvier 2015, les très petites entreprises (moins de dix salariés et chiffre d’affaires annuel ou total de bilan n’excédant pas 2 millions d’euros) exerçant une activité commerciale dans un quartier prioritaire de la politique de la ville (QPV) peuvent bénéficier d’exonérations temporaires de cotisation foncière des entreprises (CFE), de cotisation sur la valeur ajoutée des entreprises (CVAE) et de taxe foncière sur les propriétés bâties (TFPB).

Ces exonérations s’appliquent aux établissements existant au 1er janvier 2015 dans les Quartiers Prioritaires de la Politique de la Ville, ainsi qu’à ceux qui, dans ces mêmes quartiers, font l’objet d’une création ou d’une extension entre le 1er janvier 2015 et le 31 décembre 2020.

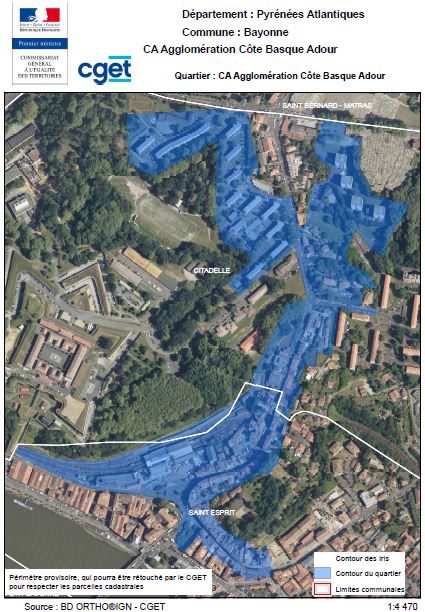

LES QUARTIERS PRIORITAIRES DE LA POLITIQUE DE LA VILLE

COTISATION FONCIÈRE DES ENTREPRISES (CFE)

Pour bénéficier de l’exonération de Cotisation Foncière des Entreprises (CFE), les contribuables doivent déclarer chaque année, au service des impôts dont relève l’établissement et dans les délais fixés à l’article 1477 du code général des impôts (CGI), les éléments entrant dans le champ d’application du régime de faveur.

Pour les établissements existant au 1er janvier 2015 souhaitant bénéficier de l’exonération de CFE pour les années 2015 et 2016, la date limite de dépôt de la déclaration au titre de ces deux années est exceptionnellement reportée au 31 juillet 2015.

A Bayonne, les entreprises concernées peuvent se rapprocher du Service des entreprises de Bayonne 11 rue Vauban, 64 109 Bayonne Cedex (05 59 44 66 67 – sie.bayonne@dgfip.finances.gouv.fr) et déposer leur déclaration 1447 .

TAXE FONCIÈRE SUR LES PROPRIÉTÉS BÂTIES (TFPB).

De même, pour pouvoir bénéficier de l’exonération de TFPB, les redevables légaux de la taxe doivent souscrire, avant le 1er janvier de la première année au titre de laquelle l’exonération prend effet, une déclaration sur un imprimé établi par l’administration.

Néanmoins, pour les immeubles existant au 1er janvier 2015 et rattachés à cette même date à un établissement remplissant les conditions pour prétendre au régime de faveur en matière de CFE, les contribuables souhaitant bénéficier de l’exonération de TFPB au titre de l’année 2015 peuvent exceptionnellement souscrire une déclaration auprès du centre des impôts fonciers (CDIF) ou du service des impôts des particuliers (SIP) du lieu de situation des biens jusqu’au 31 juillet 2015. Cette déclaration doit comporter tous les éléments nécessaires à l’application du dispositif.

A Bayonne, les entreprises concernées peuvent se rapprocher du Centre des Impôts Fonciers de Pau, 6 rue d’Orléans, BP 1612, 64016 Pau Cedex ( 05 59 98 68 78 – cdif.pau@dgfip.finances.gouv.fr)

communiqué

https://www.dropbox.com/s/dhv632dveposxcn/2015-07-17communication%20nouvelles%20mesures%20fiscales%20QPV.pdf?dl=0